Op 30 mei 2024 heeft de Europese Raad het AML-pakket goedgekeurd. Dit pakket bevat nieuwe regels om witwassen en de financiering van terrorisme tegen te gaan. Het doel is om bestaande wetten te verbeteren en beter op elkaar af te stemmen in de gehele EU. Op die manier wordt het moeilijker om misbruik te maken

In dit artikel bespreken we de drie hoofdonderdelen van het AML-pakket (zie de eerste drie bulletpoints). Het volledige AML-pakket bestaat uit:

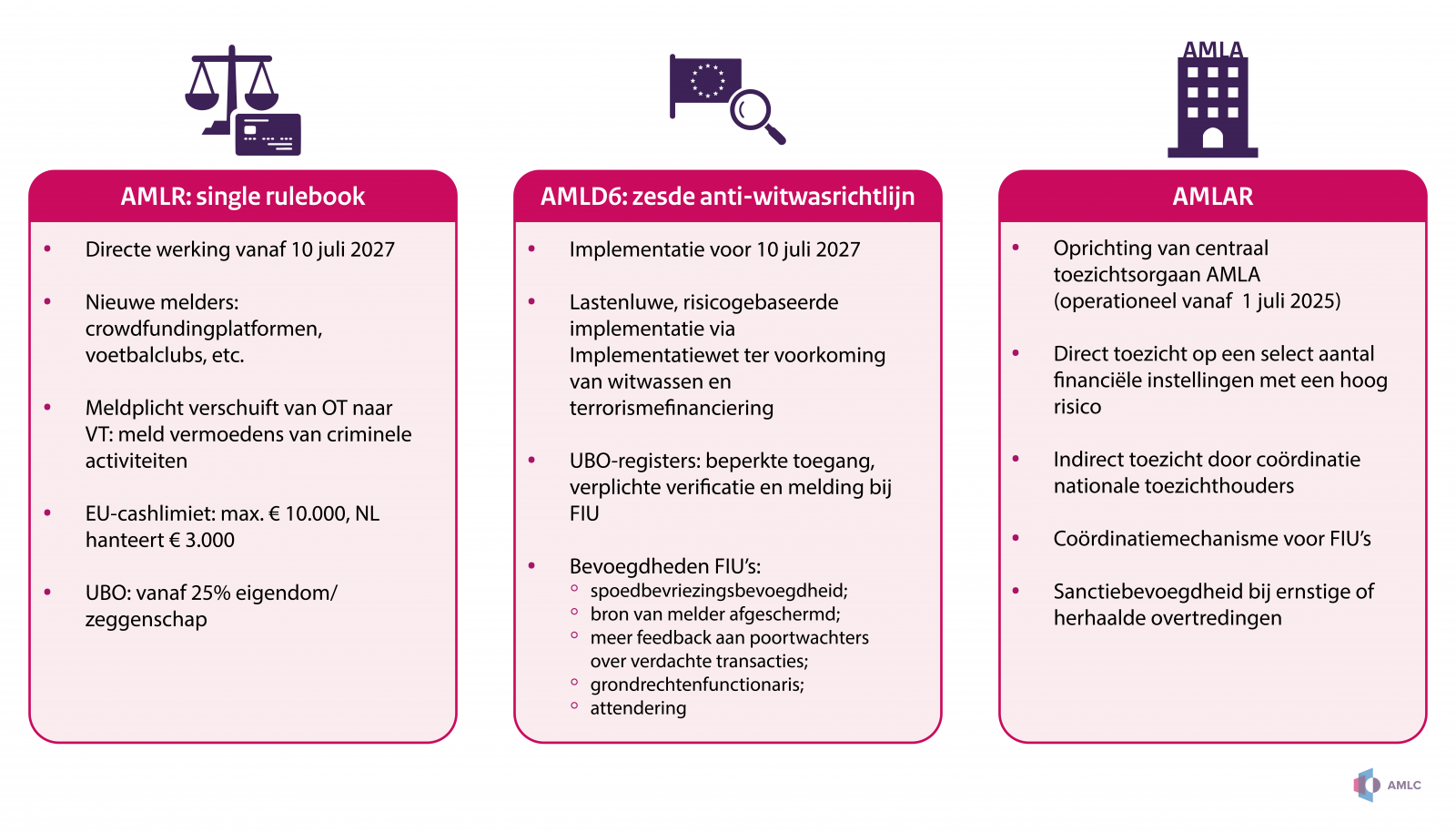

- AMLAR: de verordening tot oprichting van de Anti-Money Laundering Authority (AMLA) dit is een nieuwe Europese toezichthouder op de thema’s van het AML-pakket;

- AMLR: een verordening inzake anti-witwasverplichtingen voor meldplichtige instellingen;

- AMLD6: de zesde anti-witwasrichtlijn over nationale anti-witwasmechanismen;

- VERORDENING 2023/1113: een verordening tot herschikking van de verordening betreffende geldovermakingen om overmakingen van cryptoactiva transparanter en beter traceerbaar te maken (aangenomen in mei 2023).

Het AML-pakket is het sluitstuk van een reeks hervormingen op het gebied van anti-witwasbeleid welke in 2020 door de Europese Commissie zijn aangekondigd.[1] Waar de eerdere anti-witwasrichtlijnen ruimte lieten voor nationale interpretatie, kiest de EU nu voor een maximumharmonisatie. Dit zorgt voor een uniforme toepassing van de vereisten tussen de lidstaten. De AMLR en AMLAR zijn verordeningen met directe werking en dus rechtstreeks van toepassing in de lidstaten. Lidstaten kunnen als gevolg hiervan geen aanvullende of andere regels stellen, tenzij de AMLR hier expliciet ruimte voor biedt. In tegenstelling tot de nieuwe anti-witwasrichtlijn, de AMLD6, welke via nationale wetgeving moet worden geïmplementeerd. Dat gebeurt in Nederland door middel van de Implementatiewet ter voorkoming van witwassen en terrorismefinanciering (Iwt).

De AMLR harmoniseert materiële verplichtingen voor meldplichtige instellingen. Zoals gezegd werkt de AMLR direct door en bevat vrijwel alle eisen waar poortwachters zich aan moeten houden. De AMLR heeft directe werking vanaf 10 juli 2027 en is de eerste Europese anti-witwasverordening in haar soort. De AMLR en AMLD6 – via de Iwt– vervangen samen de Wwft. Hieronder worden enkele belangrijke wijzigingen van de AMLR benoemd.

De AMLR breidt de lijst van meldplichtige instellingen uit naar nieuwe sectoren.[2] Naast banken en financiële instellingen worden ook crowdfundingplatformen, handelaren in luxegoederen en voetbalclubs meldplichtig.[3] Daarnaast wordt de meldplicht van enkele reeds bestaande meldgroepen uitgebreid. Deze uitbreiding is bedoeld om sectoren met een verhoogd risico op witwassen beter te reguleren en geldt vanaf 2029.

Onder het nieuwe AML-pakket vindt een overgang plaats van het melden van ongebruikelijke transacties (OT) naar het melden van verdachte transacties (VT). Melders moeten onverwijld op eigen initiatief melden indien zij weten, vermoeden of redelijkerwijs kunnen vermoeden dat geldmiddelen of activiteiten verband houden met criminaliteit of terrorismefinanciering (artikel 69 AMLR).[4] Dit betekent dat poortwachters voortaan op basis van een subjectieve indicator moeten inschatten of een transactie verdacht is. Naast vermoedens van witwassen of financieren van terrorisme moeten meldplichtige entiteiten voortaan elk vermoeden van criminele activiteiten melden. Naast de herkomst van gelden moet ook naar de bestemming worden gekeken. Indien het vermoeden bestaat dat verkregen gelden voor illegale goederen of diensten worden gebruikt dan moet dit worden gemeld. Ook bij legaal verkregen geld moet naar de bestemming worden gekeken.[5] Dit vraagt om diepere analyse en herziening van complianceprocessen. De objectieve indicatoren verdwijnen grotendeels, met uitzondering van transacties van waardevolle voertuigen, vaartuigen of vliegtuigen boven bepaalde drempels.

De AMLR introduceert een EU-breed verbod op contante betalingen voor goederen en diensten boven de grens van € 10.000. Deze maatregel moet het gebruik van contant geld in criminele circuits beperken. Het staat lidstaten vrij om deze grens verder te verlagen. Deze limiet geldt niet voor particuliere transacties buiten een professionele context of stortingen bij financiële instellingen.[6] Samen met andere lidstaten pleitte Nederland voor een lager limiet dan de bovengrens van € 10.000. Nederland gaat een cashlimiet van € 3.000 hanteren. Op basis van de recent aangenomen Wet plan van aanpak witwassen zal Nederland vanaf 1 januari 2026 dit cashlimiet van € 3.000 al voor goederen gaan hanteren. De voorgestelde implementatiewet breidt de reikwijdte uit naar diensten vanaf 10 juli 2027.

Een ander gevolg van het cashlimiet uit de verordening is dat de huidige meldgroep ‘handelaren in goederen bij transacties van € 10.000 of meer in contanten’ niet langer onder de reikwijdte van de regelgeving valt. Deze transacties zijn door het cashlimiet immers niet meer toegestaan. Dit betekent echter niet dat er helemaal geen handelaren meer onder de reikwijdte vallen. Kortgezegd zijn handelaren in cultuurgoederen of luxe goederen die transacties van 10.000 euro of meer verrichten, handelaren in bepaalde goederen met een hoge waarde en personen die handelen in edelmetalen of edelstenen wel meldplichtig.

De AMLR geeft een uniforme definitie van UBO’s in alle EU-lidstaten. Onder deze nieuwe definitie is er eerder sprake van een UBO, namelijk vanaf 25% eigendom of zeggenschap.[7] Op dit moment geldt een drempel van meer dan 25%.[8] Lidstaten kunnen ook kiezen voor een drempel tussen de 15% en 25% ingeval van hoog-risicocliënten.[9] Nederland kent geen vennootschappen die een lagere drempel rechtvaardigen waardoor deze optie niet wordt gebruikt.[10]

De AMLD6 richtlijn bevat regels voor publieke entiteiten zoals FIU’s en toezichthouders. Nederland zet de AMLD6 om in nationale wetgeving door middel van de Iwt. De Iwt regelt onder meer het toezicht, de inrichting van nationale registers[11], en de bevoegdheden van FIU-Nederland en toezichthouders zoals DNB en AFM. Nederland kiest nadrukkelijk voor een lastenluwe en risicogebaseerde implementatie. Dat houdt concreet in dat (waar mogelijk) wordt gekozen voor de optie die zorgt voor de minste uitvoeringslasten voor poortwachters.[12]

De Iwt is van 4 juli 2025 tot 29 augustus 2025 in consultatie geweest.

Samen met de AMLR bouwt AMLD6 voort op eerdere anti-witwasrichtlijnen. Ze specificeert de rollen en bevoegdheden van financiële-inlichtingeneenheden (FIU’s).

Een van de meest ingrijpende bevoegdheden uit de AMLD6 is de introductie van het spoedbevriezingsbevel. FIU’s kunnen, door een verzoek aan de poortwachters, transacties tijdelijk blokkeren direct na melding van een verdachte transactie. De spoedbevriezing kan maximaal drie werkdagen duren. Daarmee wordt voorkomen dat crimineel geld wordt verplaatst voordat onderzoek kan plaatsvinden. Verder helpt een spoedbevriezing bij strafrechtelijk beslag. De bevoegdheid geldt ten aanzien van alle meldingsplichtige entiteiten.

Nieuw is dat FIU’s de bron van verdachte transactiemeldingen niet meer mogen vermelden.[13] De richtlijn beoogt de privacy van melders te beschermen. FIU’s mogen wel aangeven om welke meldgroep het gaat, bijvoorbeeld een bank of notaris, maar niet de specifieke instelling. Er geldt een uitzondering wanneer het delen van de bron op grond van het nationale strafprocesrecht noodzakelijk is.

AMLD6 regelt de samenwerking tussen FIU’s en hoe zij poortwachters van meer feedback voorzien over gemelde verdachte transacties. In dat verband ontwikkelt AMLA een standaardmodel voor het melden van verdachte transacties, zodat meldingsplichtige organisaties in de hele EU op dezelfde manier kunnen werken. Dit maakt het melden eenvoudiger en verbetert de samenwerking tussen FIU’s. Als gezegd krijgen melders bovendien meer feedback over hun meldingen. Zo krijgen zij beter inzicht in de kwaliteit van hun meldingen en kunnen ze hun processen verbeteren. Dit draagt bij aan de bredere VT-ketenversterking.

Voor meer informatie over het project VT-ketenversterking verwijzen we naar dit interview.

FIU’s krijgen de bevoegdheid om instellingen actief te attenderen op verdachte patronen of transacties die nader onderzoek vereisen. Het gaat bijvoorbeeld om het attenderen op informatie die van belang is voor de uitvoering van het cliëntenonderzoek.[14] Hierdoor kan het cliëntenonderzoek beter worden afgestemd op de geïdentificeerde risico’s. Het stelt meldgroepen bovendien in staat om hun risicobeoordeling en risicobeheersystemen te actualiseren. Dit maakt het mogelijk om proactief te opereren en melders te ondersteunen bij risicobeoordeling.

Met de verstevigde rol van de FIU’s en door de verwerking van (omvangrijke) persoonlijke en financiële gegevens ontstaan potentiële risico’s voor fundamentele rechten zoals het recht op privacy en gegevensbescherming. In dit verband bestaat voor FIU’s de verplichting om een grondrechtenfunctionaris aan te stellen.[15] De invoering van de grondrechtenfunctionaris is een reactie op de groeiende rol van FIU’s in het verzamelen en verwerken van grote hoeveelheden gevoelige informatie. De grondrechtenfunctionaris moet toezien op de rechtmatigheid van gegevensverwerking en bescherming van fundamentele rechten. Hij of zij adviseert medewerkers over activiteiten die mogelijk grondrechten raken, zowel op eigen initiatief als op verzoek, zonder de werkzaamheden van de FIU te vertragen. Daarnaast bewaakt de functionaris de naleving van grondrechten, geeft niet-bindende adviezen over de juridische verenigbaarheid van FIU-activiteiten, en rapporteert mogelijke schendingen aan het hoofd van de FIU.

AMLA fungeert als coördinator en kenniscentrum voor FIU’s binnen de EU. FIU’s moeten hun werkwijze en effectiviteit rapporteren aan AMLA, die toezicht houdt op samenwerking en informatieuitwisseling. De verordening op grond waarvan AMLA is opgericht wordt hieronder toegelicht.

De AMLAR ziet op de oprichting van de AMLA die een centrale rol krijgt in toezicht en coördinatie. Waar AMLR de inhoudelijk verplichtingen vastlegt, ziet AMLA toe op de naleving van die verplichtingen binnen de EU. AMLA gaat een belangrijke rol spelen bij de geharmoniseerde toepassing van de AMLR en bevordert de samenwerking tussen nationale toezichthouders. AMLA is gevestigd in Frankfurt en is vanaf 1 juli 2025 operationeel.

AMLA verbetert het Europese kader voor anti-witwas en terrorismefinanciering.[16] Dit gebeurt via een gezamenlijk systeem met nationale toezichthouders, zodat bedrijven in de financiële sector hun verplichtingen beter kunnen naleven. Zij ondersteunt FIU’s en krijgt bevoegdheden voor direct en indirect toezicht op hoog risico meldingsplichtige entiteiten uit de financiële sector. Daarbij geldt dat nationale toezichthouders voor het merendeel zelf verantwoordelijk zijn. Naast haar taak om toezicht te houden, mag de autoriteit boetes geven aan geselecteerde organisaties die regels ernstig, herhaaldelijk of systematisch overtreden.

Als gezegd ontwikkelt AMLA een uniform meldformat en technische uitvoeringsnormen.[17] Deze formats moeten zorgen voor consistentie en betere datakwaliteit bij FIU’s. De verwachting is dat AMLA in 2026 de eerste richtsnoeren en formats publiceert.

Het AML-pakket markeert een verschuiving van nationale fragmentatie naar Europese harmonisatie. De nieuwe instrumenten vervangen het versnipperde nationale beleid door een Europees kader. Voor Nederland betekent dit flinke aanpassingen in regelgeving en toezicht, met meer nadruk op risicogebaseerd werken en grensoverschrijdende samenwerking. Het AML-pakket luidt daarmee een nieuw tijdperk in: minder ruimte voor misbruik, meer transparantie en een gezamenlijke strijd tegen financiële criminaliteit.

[1] https://ec.europa.eu/commission/presscorner/detail/nl/ip_20_800.

[2] Kamerbrief Nieuwe anti-witwasaanpak, 14 mei 2025, 2025-0000134550.

[3] Preambule, paragraaf 14 t/m 25, REGULATION (EU) 2024/1624).

[4] Preambule, paragraaf 136-138, REGULATION (EU) 2024/1624.

[5] D. Doornbos, De meldingsplicht uit de nieuwe anti-witwasverordening, Ondernemingsrecht 2025/56.

[6] Preambule, paragraaf 18 en 161, REGULATION (EU) 2024/1624).

[7] Artikel 52 lid 1 AMLR.

[8] Artikel 3 lid 1 onder a 1° Uitvoeringsbesluit Wwft 2018.

[9] Preambule, paragraaf 107 en 108, REGULATION (EU) 2024/1624.

[10] Concept MvT Implementatiewet ter voorkoming van witwassen en terrorismefinanciering.

[11] Zoals het UBO-register, vastgoedregister en bankrekeningregister.

[12] Kamerbrief Nieuwe anti-witwasaanpak, 14 mei 2025, 2025-0000134550.

[13] Artikel 36, lid 2, van de zesde anti-witwasrichtlijn.

[14] Concept MvT Implementatiewet ter voorkoming van witwassen en terrorismefinanciering, p.38.

[15] Concept MvT Implementatiewet ter voorkoming van witwassen en terrorismefinanciering, p.38.

[16] https://www.consilium.europa.eu/nl/press/press-releases/2024/05/30/anti-money-laundering-council-adopts-package-of-rules/.

[17] Preambule, paragraaf 139, REGULATION (EU) 2024/1624.